菲律宾Shopee等平台回款难题:大面积卖家账户反馈异常?

543

543编辑|果然

投稿爆料/转载添加 | DNY123-04

上周五,有多名卖家向东南亚电商观察爆料,Shopee 菲律宾本土店铺出现大规模账户异常,涉及资金无法入账及账户停用风险。(文末扫码进群)

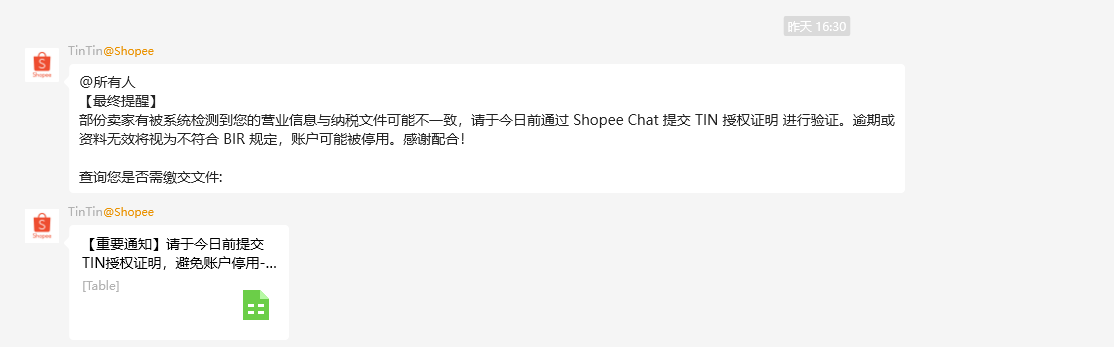

据卖家提供的聊天记录显示,平台客服于当日发布紧急通知,要求卖家提交 TIN(税务识别号)授权证明,否则将视为违反菲律宾税务局(BIR)规定,账户可能被停用。

【最终提醒】部分卖家有被系统检测到您的营业信息与纳税文件可能不一致,请于今日前通过 Shopee Chat 提交 TIN 授权证明 进行验证。逾期或资料无效将视为不符合 BIR 规定,账户可能被停用。感谢配合!

【重要通知】请于今日前提交TIN授权证明,避免账户停用-

@所有人 賣家钱包如果仍然無法提款,请帮我依照以下步骤,顺序错了或资讯有漏的话这边将无法帮您处理:

1.填写申诉表单:

https://help.shopee.ph/portal/webformd99cfe05c96441288b6a827a255238a0?entryPoint=5

2.私聊提供以下资讯:

Shop ID(不确定号码的人请直接给我您的店铺链接)

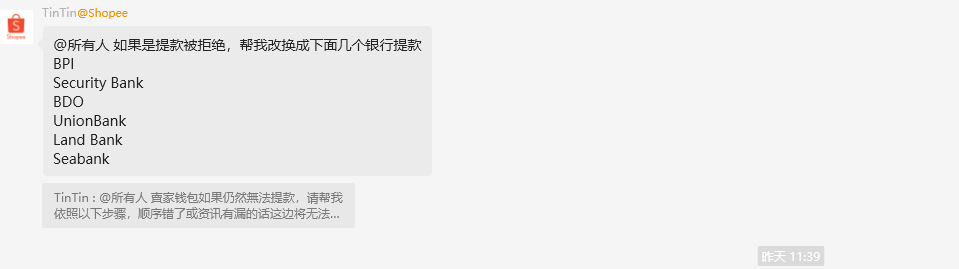

@所有人 如果是提款被拒绝,帮我改换成下面几个银行提款BPI

Security Bank

BDO

UnionBank

Land Bank

Seabank

系统检测到部分卖家营业信息与纳税文件不符,卖家需在指定日期前通过指定链接提交表单,通过 Shopee Chat 提交 TIN 授权证明。但据卖家表示,实际操作中链接响应缓慢,客服指引效果有限。

紧接着,Shopee客服进一步提示,如果卖家遇到提款功能受限,需更换指定银行账户(如 BPI、Security Bank、BDO 等)。

值得注意的是,即使卖家成功更换指定银行账户,仍面临多重隐性门槛。

据了解,菲律宾银行对外国人开户要求严格,需提供合法居留证明(如工作签证、长期居留许可)或本地税号(TIN),仅持护照无法直接办理,卖家可能需通过挂靠当地公司名义开户,但具体操作有涉及法律灰色地带的风险,并且若政策调整或平台与银行合作终止,账户可能被突然关闭,资金无法转出。

以 BDO 银行为例,其针对电商卖家的账户开设需提供:①菲律宾税务局核发的 TIN 原件 ②有效期 6 个月以上的工作签证 ③本地律师出具的地址真实性证明。

而对于中小卖家而言,挂靠本地会计公司办理 TIN 授权更面临法律风险 —— 菲律宾财政部 2023 年第 09 号公告明确禁止 "税务登记信息与实际经营主体不符" 的行为,违者将面临账户冻结及 50 万比索罚款。

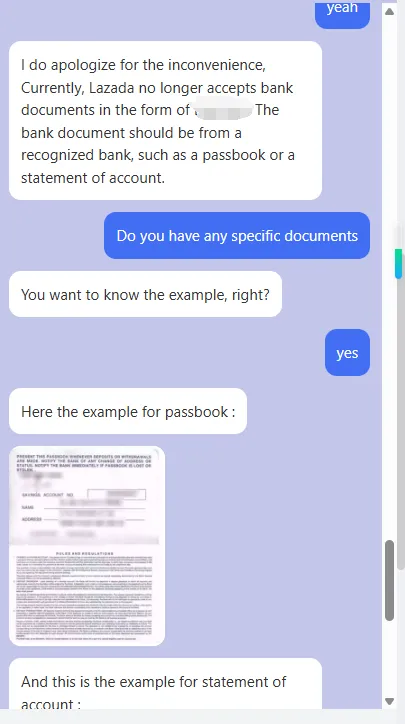

02 Lazada新账号受限?

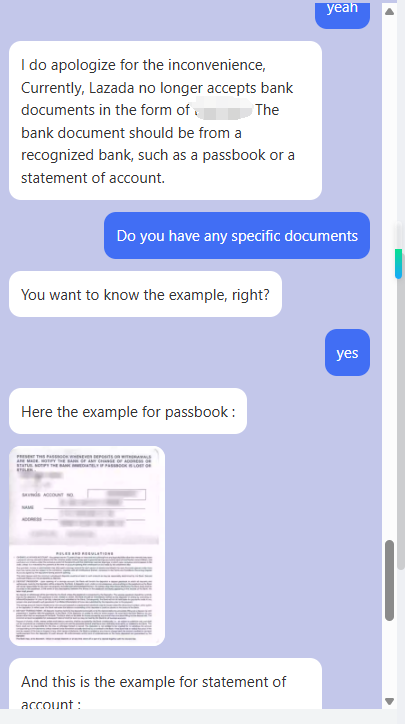

与此同时,Lazada 菲律宾本土店新注册账号要求提供本地银行文件,老账号不受影响。卖家与平台客服的对话记录如下:(文末扫码进群)

平台强调银行文件需来自菲律宾认可银行,第三方机构提供的文件格式被明确拒收。

卖家通过第三方机构获悉,渣打银行可暂时作为过渡方案,但其合规性未获平台官方确认,稳定性存疑。

值得注意的是,部分卖家透露第三方回款机构在一个月前便已经发出风险提示。

此处该卖家关联的是Shopee菲律宾本土店

但由于部分卖家未及时关注或抱有侥幸心理,未能提前完成账户调整,最终导致提款受阻。这种信息传导的滞后性与卖家执行的延迟性,客观上加剧了此次事件的冲击范围。

在跨境贸易全链路中,资金回流管理始终是决定企业经营安全的核心环节。

当前,随着东南亚电商市场合规化进程加速,建议卖家建立 "双轨制" 风险防控体系:

一方面需动态监测第三方支付机构的资质合规性以及后台弹出的风险消息,另一方面应构建平台政策预警机制 —— 通过设置智能通知系统,实时抓取 Shopee,Lazada 等平台的政策更新(如 TIN 验证窗口期、银行白名单调整等)。