iPrice报告:新加坡本地电商平台占比最高

DNY123获悉,东南亚比价平台iPrice与SimilarWeb联合发布了2022第一季度东南亚电商地图报告,并分析了各个国家本地与国际电商平台的市场份额。

Shopee、Lazada和Tokopedia引领东南亚电商市场

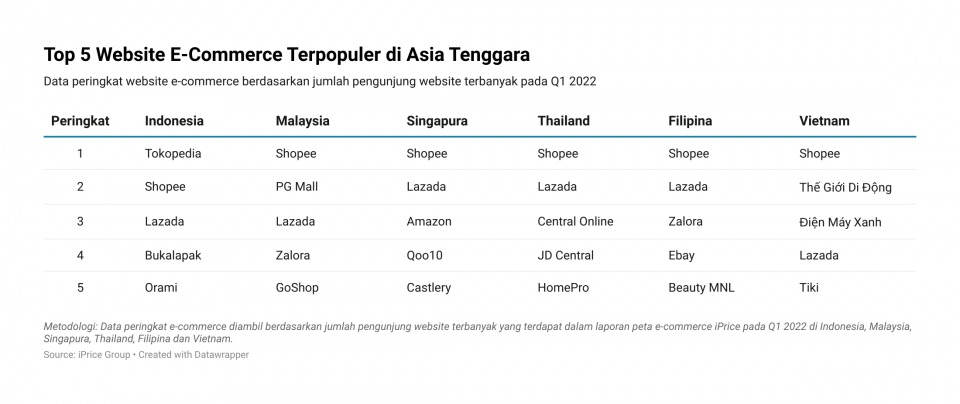

2022年第一季度Shopee在东南亚电商市场上仍表现突出,在马来西亚、新加坡、泰国、菲律宾和越南是访问量最大的平台,总访问量达到4.21亿人次。

在过去一年里Shopee的重点在于参与到消费者的生活中,例如在印尼、马来西亚和泰国提供外卖配送Shopee Food。

Lazada的总访问量为1.37亿,在新加坡国和菲律宾排名第二,在越南排名第四,在印尼和马来西亚排名第三。

Lazada已经将其业务线扩展到物流领域,以解决东南亚电商的最大挑战之一。在建立自己的物流基础设施后,Lazada还与Grab合作,帮助新加坡的卖家提供当日送货服务。

在印尼访问量最高的电商平台仍是Tokopedia。2022年第一季度 Tokopedia访问量达到1.57亿。

本地与国际电商平台的市场份额

在iPrice分析的6个国家中,每个国家访问量最大的前5个电商排名中至少有1到3个本地平台。

iPrice的数据显示,新加坡本地电商平台占了国内98%的电商市场份额,是东南亚本地电商份额占比最高的国家。Shopee和Lazada的总部都位于新加坡。

越南排在第二位,本地电商平台的份额达到60%。印尼本地电商平台占据了54%的市场份额。最后是马来西亚(25%)、泰国(15%)和菲律宾(1%)。

尽管国际电商平台在马来西亚、泰国和菲律宾更占优势,但本地电商的数量要更多。

社交媒体参与度最高的平台

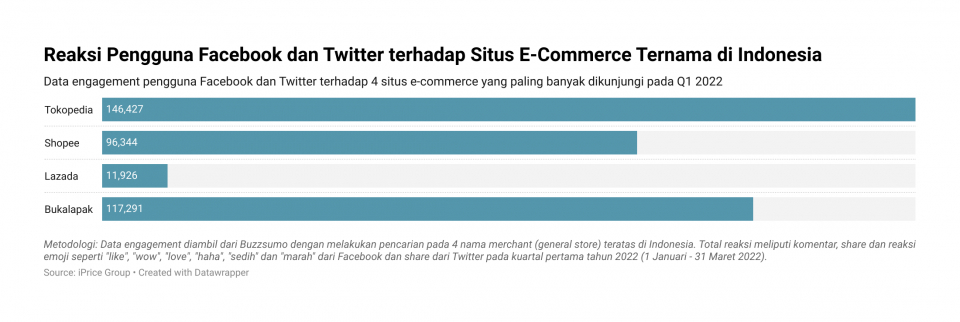

目前,社交媒体在印尼电商平台的广告活动中扮演着非常重要的角色。因此iPrice还专门分析了印尼4大电商平台的Facebook和Twitter参与度。

数据显示,Tokopedia的Facebook和Twitter的参与度最高,达到14.5万次。紧随其后的是Bukalapak的11.7万,Shopee的9.6万,以及Lazada的1.2万。

尽管访客数量较少,但Bukalapak的社交媒体参与度比Shopee和Lazada高。这可以看出印尼人对本地电商的话题更加热情。

编译✎ 玛丽/DNY123

声明:转载本文不得修改标题及原文,并保留来源以及原文链接。