泰国银行卡为什么会被冻结?如何解冻?卖家应对措施是什么?

7

7编辑|丰丰

投稿爆料/转载添加 | DNY123-08

“有曼谷银行的”

“赶快把钱转出去!”

近日,东南亚电商观察独家获悉,泰国曼谷银行展开了大规模账户冻结行动,无论是今年新开设的账户,还是早已存在的老账户,一旦被冻结,账户内的余额便无法取出,众多账户难以幸免。

消息传出后,不少中国储户为避免资金受限,紧急将曼谷银行卡内的余额转移至其他银行。

那么造成冻结的原因究竟为何?被冻结后又该如何处理呢?

无辜被冻结?你的交易正在“裸奔”

结合泰国近期的动作,银行卡冻结恐怕与该国打击网络诈骗的举措有关。据 Nation Thailand 报道,今年,泰国第一季度冻结了超过 13.5 万个“骡子银行”账户(以下简称“骡子账户”),逮捕了 869 名账户持有人。

而这笔数字还不包括被反洗钱办公室(AMLO)或商业银行自发关闭或冻结的账户。

图源:khaosod

所谓的“骡子账户”,其实指的是虚假代理、冒名使用的银行账户,犯罪分子通常使用欺骗、利诱等手段,获取他人的个人信息来开设银行账户,并用于接收和转移非法活动资金。

泰国政府副发言人萨西卡恩·瓦塔纳赞表示,自 2023 年 11 月 泰国反网络诈骗行动中心 (AOC)启动以来,共关闭了超 58 万个“骡子账户”,下令逮捕了 5,399 名涉嫌账户持有者。

她警告公众,允许他人使用其银行账户进行欺诈活动是刑事犯罪,最高可判处3年监禁和 30 万泰铢罚款。

不过,泰国网络诈骗活动之猖獗,还需要从源头强化监管封锁力度。今年1月,泰国中央银行宣布:从1月31日起,如果使用手机银行向疑似虚假代理的账户转账,账户将有可能被立即封锁或终止交易。

泰国银行金融机构稳定部副行长Roong Mallikamas表示,“若系统检测到转账指令指向可疑 “骡子账户”,交易将立即终止,同时银行会向金融服务用户发出风险警告,明确提示该账户存在欺诈风险。”

同时,如果手机操作系统版本过低,用户不仅会面临转账限额受限的情况,开设银行账户或办理账户解封业务的难度也会显著增加。此外,当系统检测到疑似参与电诈转账交易的行为时,相关交易将被自动触发延迟机制。

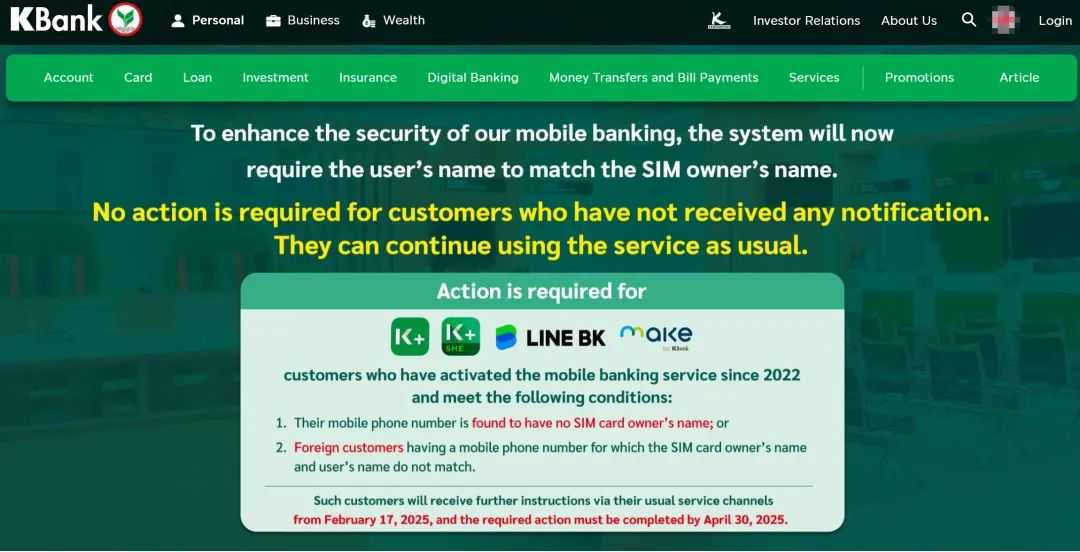

而除了限制交易以外,泰国央行在账户持有人的管理上也出台配套规定。例如在2月1日,泰国开泰银行(KBank)发布公告称,为符合最新的银行安全规定,部分符合条件的用户将于2月17日起进行身份验证,并需在2025年4月30日前完成。

图源:KBank

需完成身份验证的用户包括以下两种情况:

📢 使用K PLUS / LINE BK / MAKE by KBank手机银行的用户,经系统检查,其手机号码未登记在本人名下。

📢 外籍用户,其手机号码登记姓名与K PLUS / LINE BK / MAKE by KBank账户姓名不符。

*只有收到银行通知的账户持有人才需要验证。

至于曼谷银行近期做出的冻结措施,极可能是泰国银行机构升级预防机制的又一步响应。在今年的第一季度中,泰国央行具体在以下三方面加强了金融保护措施:

图源:news.ch7

分级标记:为 “骡子账户” 进行颜色分级,银行一旦监测到可疑交易行为,将立即介入,提前拦截可疑交易;

强制阻断:系统自动拦截可疑账户资金流入,同时银行向金融消费者实时发送交易异常通知,并已在3月底前将高风险账户纳入更高强度监管范畴;

信息共享:银行互通数据,实时监控跨机构可疑账户,从源头掐断洗钱诈骗路径。

令人担忧的是,这样全范围的覆盖式清理,难保不会有人躺着中枪。尤其是电商卖家,大额交易、高频进出账、跨平台资金归集等正常经营行为,都可能触发银行的风险预警机制。银行对可疑账户采取的交易限制措施,不仅会导致跨境收款周期延长,增加企业资金周转压力,还会衍生出资料验证成本上升、业务流程复杂化等连锁问题。

更重要的是,在泰国,银行账户被冻结的原因往往很复杂,除上述与“骡子账户”相关的风控因素外,还可能存在其他多元情形。

近期,一名旅居泰国的山东籍大爷将其位于青岛的房产出售,随后将所得款项兑换为美元携带至泰国,入境后再次换汇为泰铢并存入泰国账户。

然而这笔1400万泰铢(约合人民币280万元)的资金竟然被泰国税务局认定为“2024年度收入”,要求大爷补缴600万泰铢(约合人民币120万元)税款,还冻结了他的账户。

这条新闻一经曝光就引发了广泛的关注,也给在泰有跨境资产处置计划的华人敲响了警钟。

原来,根据泰国税法,自然年 / 纳税年度内在泰国累计居住满180天,即被认定为泰国税务居民,有义务为该年在泰国获得的收入及境外获得的部分收入缴纳个人所得税。

加上2024年泰国税务局发布的另一项指令,要求境外收入(包括资本利得)一旦汇入泰国,均需按累进税率(最高35%)纳税。

在这起事件中,要规避税务居民身份,需要注意以下几点:

👉 控制居留天数(每年少于180天),或通过“税务移民”调整居住国身份。

👉 将境外资产保留在非泰国账户,或通过离岸信托、公司架构持有,避免资金直接汇入泰国。

👉 若需汇款,明确标注“生活费”、“医疗费”等非经营性用途,并提供相应凭证,降低被认定为应税收入的风险。

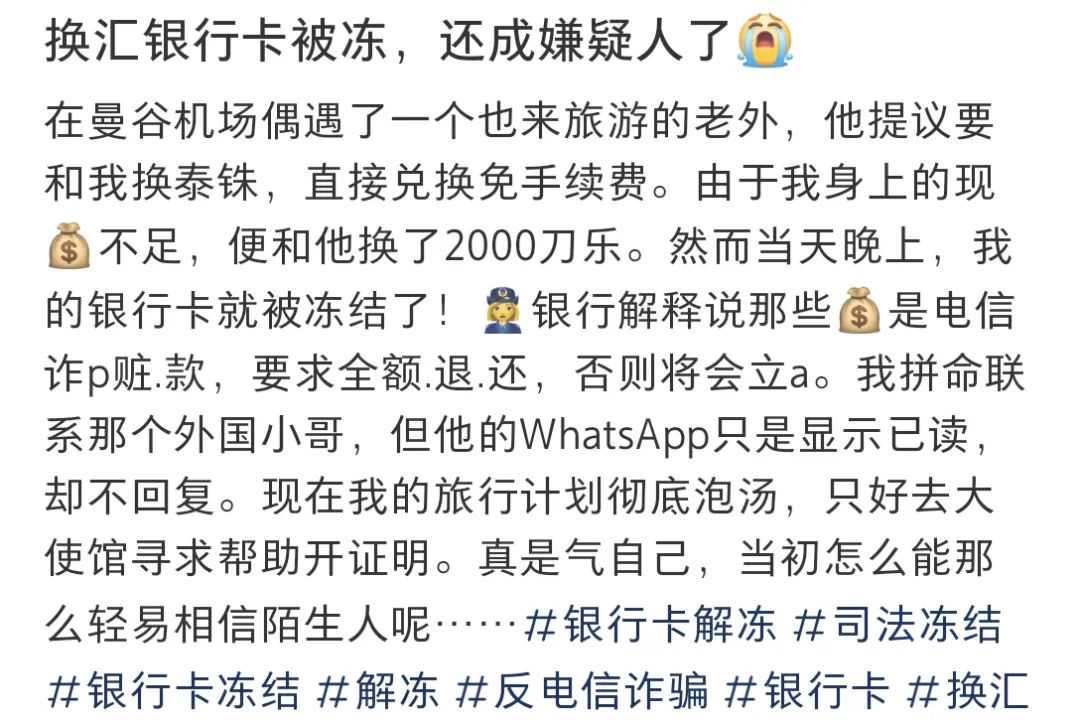

而在税务问题之外,还有一个触发账户冻结的高频 “雷区”——非法换汇。

泰国《外汇管理法》明确规定,外汇交易需经泰国银行许可,且应通过商业银行或其他授权机构进行。银行在监测到任何与他人私下换汇,或是借助非法换汇中介开展换汇操作的行为,有权对涉事账户采取冻结措施。

这种非法换汇行为很可能卷入诈骗、洗钱等违法犯罪活动,在小红书上,不少赴泰旅游的网友分享过因非法换汇,账户被冻结甚至被警方调查的经历。

图源:小红书@肆意

从上述事件不难看出,泰国在税务及外汇管理方面的法规日趋严格且执行力度不断加大。无论是税务申报的复杂性,还是外汇交易的合规性要求,都给在泰卖家带来了诸多挑战。

那么如果因为上述原因被冻结账户,卖家可以如何自救呢?

账户一旦被冻结,可由本人前往银行,或委托授权律师协助处理相关事宜。

收到冻结通知后的72小时内,应及时提交交易记录、物流凭证、与客户的沟通记录等材料,主动向银行举证自身运营的合法性。

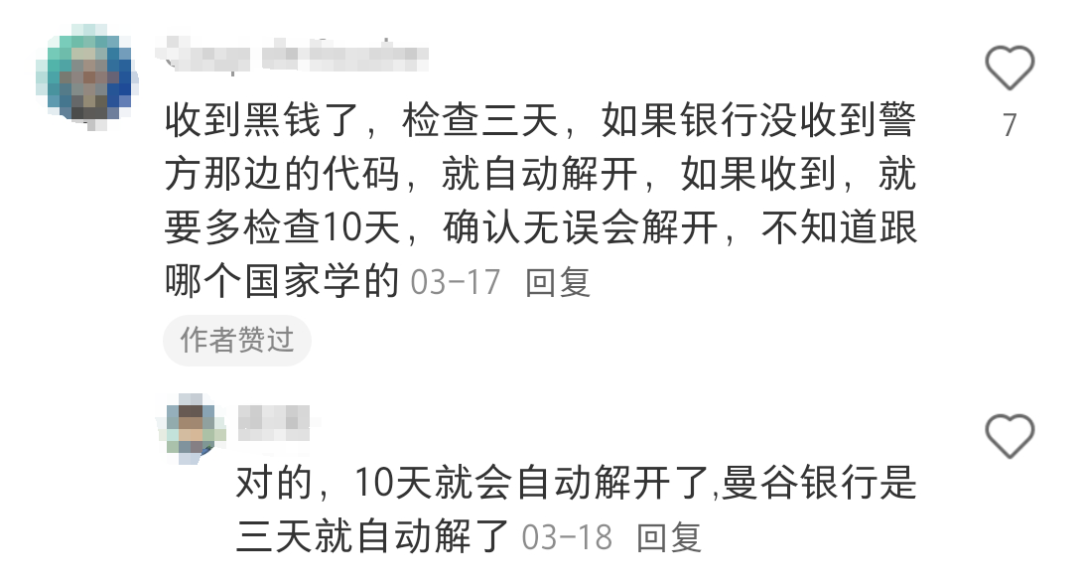

若确定是因接收涉黑资金导致账户冻结,需等待警方对资金来源展开调查。若银行未收到警方进一步通知,账户会自动解冻;

若经调查确认涉及洗钱、欺诈等违法活动,账户将继续冻结。这种情况下,可寻求熟悉该领域的专业律师,通过行政诉讼等法律途径维护自身权益。

为了帮助各位卖家高效规避账户冻结风险,防患于未然,以下是一些建议,供大家参考:

👉 控制单日交易金额(如不超过 50 万泰铢)和年交易笔数(不超过 400 笔)

泰国税务局要求银行等金融机构,一旦监测到账户持有人每年转账≥400笔交易,且交易总额≥200万泰铢,必须将其信息报送税务局。

👉 留存银行卡认证主体的全套资料

如营业执照、法人护照,以备银行机构身份验证时使用。

👉 布局多元化支付渠道

降低对单一银行账户的依赖,不要留存大额款项在当地银行卡内。同时使用持牌支付机构进行合规换汇,避免冻结风险。

👉 政策跟踪与合规预判

积极关注泰国银行等金融机构的政策变更,从 “被动合规” 转向 “主动防御”。

*信息来源:nationthailand;khaosod;thailand-business-news;小红书等

*转载请与编辑取得联系,未经许可同意,违规转载、复制必究!